Cách làm báo cáo tài chính chi tiết và hiệu quả

Báo cáo tài chính doanh nghiệp là gì?

Báo cáo tài chính doanh nghiệp là báo cáo được lập ra để thể hiện tình hình tài chính của một doanh nghiệp trong một khoảng thời gian nhất định. Nó cung cấp thông tin về tài sản, nguồn vốn và kết quả kinh doanh của doanh nghiệp, giúp người quản lý, cổ đông và các bên liên quan đánh giá hiệu suất hoạt động và khả năng tài chính của doanh nghiệp.

Cách lập báo cáo tài chính có yêu cầu và nguyên tắc gì?

Cách lập báo cáo tài chính yêu cầu tuân thủ một số nguyên tắc nhằm đảm bảo tính chính xác và tin cậy của thông tin tài chính. Các nguyên tắc này bao gồm: nguyên tắc độc lập, nguyên tắc xem xét cẩn thận và chính xác, nguyên tắc rõ ràng, nguyên tắc liên quan đến môi trường kinh doanh và nguyên tắc tính thống nhất. Bên cạnh đó, quy định về lập và trình bày báo cáo tài chính cũng cần tuân theo các chuẩn mực và tiêu chuẩn tài chính quốc tế như Chuẩn mực Kế toán Quốc tế (IAS), Chuẩn mực Kế toán Quốc gia (VNAS) và Luật Kế toán Việt Nam.

Quy định liên quan về cách lập báo cáo tài chính

Quy định về cách lập báo cáo tài chính được quy định trong các văn bản pháp luật như Luật Kế toán, các quyết định, thông tư, chỉ thị của Bộ Tài chính và các cơ quan quản lý khác. Các quy định này bao gồm quy định về nội dung, hình thức, phạm vi và thời hạn lập báo cáo tài chính. Ngoài ra, còn có quy định về phương pháp, cách thức và quy trình kiểm tra, đánh giá và xác minh thông tin trong báo cáo tài chính.

Cách lập báo cáo tài chính với các bước chi tiết

Để lập báo cáo tài chính, cần tuân thủ các bước sau đây: thu thập thông tin tài chính, bao gồm thông tin về tài sản, nguồn vốn và kết quả kinh doanh; phân loại và xử lý thông tin tài chính theo đúng quy định; sắp xếp thông tin tài chính theo các mục tiêu và nhóm dữ liệu; thể hiện thông tin tài chính bằng các báo cáo, tờ khai và biểu đồ; kiểm tra và xác minh tính chính xác của thông tin; trình bày thông tin tài chính theo đúng mẫu và quy định.

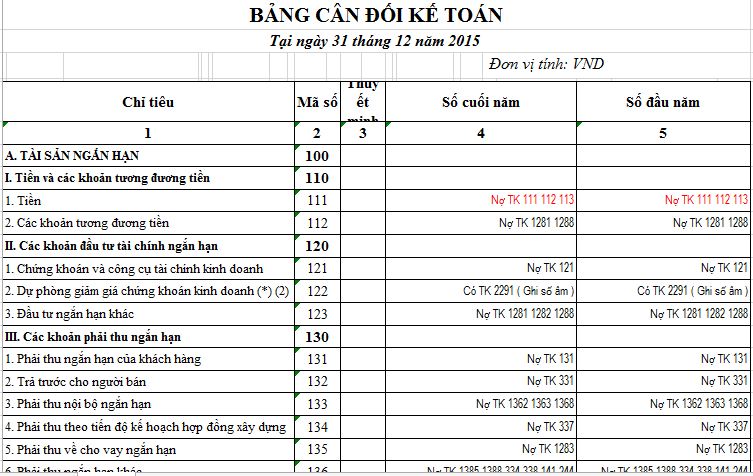

Hệ thống biểu mẫu báo cáo tài chính

Hệ thống biểu mẫu báo cáo tài chính bao gồm các loại báo cáo như báo cáo tài chính tổng hợp, báo cáo lưu chuyển tiền tệ, báo cáo kết quả kinh doanh, báo cáo thay đổi vốn chủ sở hữu, báo cáo tài sản cố định, báo cáo nợ phải trả và báo cáo tiền gửi ngắn hạn. Mỗi loại báo cáo đều có cấu trúc và nội dung riêng phù hợp với mục đích sử dụng. Hệ thống biểu mẫu báo cáo tài chính giúp đảm bảo tính thống nhất, tương thích và có thể so sánh được giữa các doanh nghiệp và các kỳ kế toán.

1. Đồng tiền sử dụng để lập báo cáo tài chính

Báo cáo tài chính là một công cụ quan trọng trong việc theo dõi và đánh giá tình hình tài chính của một tổ chức hay cá nhân. Để lập báo cáo tài chính, một trong những yếu tố quan trọng cần được xác định là đơn vị tiền tệ sẽ được sử dụng. Đồng tiền được chọn để lập báo cáo tài chính phải phản ánh đúng giá trị thực của tài sản, nợ phải và khối lượng giao dịch trong một đơn vị tiền tệ cụ thể. Điều này giúp báo cáo tài chính trở nên rõ ràng, dễ hiểu và thể hiện đúng tình hình tài chính. Ví dụ, nếu một công ty có hoạt động quốc tế, nó có thể lựa chọn sử dụng đồng USD làm đơn vị tiền tệ để lập báo cáo tài chính. Đồng tiền sử dụng để lập báo cáo tài chính cũng cần phù hợp với quy định của cơ quan quản lý tài chính và kế toán. Do đó, trước khi lập báo cáo tài chính, cần tìm hiểu kỹ các quy định về đơn vị tiền tệ đã được áp dụng.2. Thủ tục lập và gửi báo cáo tài chính

Lập và gửi báo cáo tài chính là một quy trình quan trọng và phải tuân thủ các quy định kế toán và tài chính. Dưới đây là một số thủ tục cơ bản để thực hiện quy trình lập và gửi báo cáo tài chính: 1. Thu thập thông tin: Thu thập tất cả các thông tin về tài chính, bao gồm báo cáo thu nhập, báo cáo lưu chuyển tiền tệ, báo cáo vốn chủ sở hữu và các thông tin khác liên quan. 2. Xác định cấu trúc báo cáo: Xác định cấu trúc của báo cáo tài chính, bao gồm định dạng, tiêu đề, dữ liệu cần bao gồm và cách trình bày thông tin. 3. Đánh giá thông tin: Đánh giá thông tin đã thu thập được để xác định sự chính xác và tính toàn vẹn của báo cáo tài chính. 4. Lập báo cáo: Dựa vào thông tin đã xác định, lập báo cáo tài chính theo cấu trúc đã được xác định trước đó. 5. Kiểm toán: Thực hiện quá trình kiểm toán báo cáo tài chính, đảm bảo tính chính xác và đáng tin cậy của thông tin báo cáo. 6. Gửi báo cáo: Sau khi hoàn thành kiểm toán, gửi báo cáo tài chính cho các bên liên quan như cơ quan quản lý, cổ đông và bên ngoại vi.3. Các bước để thực hiện báo cáo tài chính

Thực hiện báo cáo tài chính đòi hỏi tuân thủ một số bước cụ thể để đảm bảo tính chính xác và đúng thời gian của thông tin báo cáo. Dưới đây là các bước cơ bản để thực hiện quy trình báo cáo tài chính: 1. Thu thập dữ liệu tài chính: Thu thập thông tin liên quan đến thu nhập, chi phí, tài sản, nợ phải và vốn chủ sở hữu. 2. Chuẩn bị báo cáo: Xác định cấu trúc báo cáo tài chính, bao gồm các tiêu đề, định dạng và trình bày thông tin. 3. Xử lý dữ liệu: Xác định và tính toán các chỉ số và số liệu cần thiết để đưa vào báo cáo tài chính. 4. Kiểm tra tính chính xác: Đảm bảo tính chính xác của thông tin báo cáo bằng cách kiểm tra, so sánh và điều chỉnh dữ liệu. 5. Lập báo cáo: Báo cáo tài chính được lập dựa trên dữ liệu đã xử lý và được trình bày theo cấu trúc đã xác định. 6. Kiểm toán: Báo cáo tài chính sau đó được kiểm toán để đảm bảo tính chính xác và đáng tin cậy của thông tin báo cáo. 7. Gửi báo cáo: Cuối cùng, báo cáo tài chính được gửi đến các bên liên quan như cổ đông, cơ quan quản lý và bên ngoại vi.4. Yêu cầu và cấu trúc của báo cáo tài chính

5. Phân loại và đánh giá thông tin trong báo cáo tài chính

Thông tin trong báo cáo tài chính cần được phân loại và đánh giá để hiểu rõ tình hình tài chính của tổ chức. Dưới đây là một số phân loại và đánh giá chính trong báo cáo tài chính: 1. Phân loại theo loại thông tin: Thông tin trong báo cáo tài chính được phân thành ba phần chính: báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ và báo cáo vốn chủ sở hữu. Mỗi phần chứa các thông tin liên quan đến thu nhập, chi phí, tài sản và vốn chủ sở hữu. 2. Phân loại theo thời gian: Thông tin trong báo cáo tài chính được phân theo các giai đoạn thời gian như quý, năm tài chính hoặc giai đoạn khác để theo dõi và so sánh sự thay đổi trong tình hình tài chính. 3. Đánh giá thông tin: Thông tin trong báo cáo tài chính được đánh giá theo các chỉ số và số liệu quan trọng, bao gồm biên lợi nhuận, tỷ suất sinh lời, tốc độ tăng trưởng và các chỉ số khác để đánh giá hiệu quả kinh doanh và tình hình tài chính. 4. So sánh và phân tích: Thông tin trong báo cáo tài chính cần được so sánh và phân tích so với các kỳ trước đó, các công ty cùng ngành hoặc các tiêu chuẩn và mục tiêu đã đặt ra để đánh giá tình hình tài chính. 5. Đánh giá tình hình tài chính: Dựa trên phân loại và đánh giá thông tin trong báo cáo, tổ chức và cá nhân có thể đánh giá tình hình tài chính hiện tại và dự đoán xu hướng phát triển trong tương lai.Kết luận

Cách làm báo cáo tài chính là quá trình quan trọng để đo lường và phản ánh tình hình tài chính của một tổ chức. Để làm báo cáo tài chính, trước hết cần thu thập dữ liệu tài chính từ các nguồn khác nhau và sau đó phân loại chúng vào các mục tiêu tài chính khác nhau. Tiếp theo, phải thực hiện tính toán và phân tích các chỉ số tài chính để hiểu rõ hơn về hiệu suất tài chính của tổ chức. Cuối cùng, sau khi hoàn thành các bước trên, một báo cáo tài chính chi tiết sẽ được đưa ra, gồm các phần như bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ và báo cáo kết quả kinh doanh. Qua quá trình làm báo cáo tài chính, người đọc sẽ có được cái nhìn tổng quan về tình hình tài chính và hiệu suất kinh doanh của tổ chức, từ đó đưa ra ra quyết định kinh doanh phù hợp.

Trong bối cảnh thị trường bán lẻ và dịch vụ tại TP.HCM ngày càng cạnh tranh, một biển hiệu mặt tiền bắt mắt hay một không gian sự kiện chỉn chu đóng vai trò quyết định trong việc thu hút khách hàng ngay từ cái nhìn đầu tiên. Tuy nhiên, thực tế ngành thiết kế và thi công quảng cáo ngoài trời hiện nay vẫn tồn tại nhiều mảng tối khiến không ít chủ doanh nghiệp đau đầu: từ việc trễ tiến độ bàn giao, chất lượng vật liệu không đúng cam kết cho đến những khoản chi phí phát sinh mập mờ.

Giữa những thách thức đó, thương hiệu Quảng Cáo ATA (thuộc Công Ty TNHH Sản Xuất Và Dịch Vụ ATA) nổi lên như một điểm sáng về sự minh bạch và uy tín . Đứng sau sự thành công và định hướng phát triển của doanh nghiệp này là CEO Nguyễn Thành Nam - người đã dành trọn 14 năm lăn lộn thực chiến từ những vị trí nhỏ nhất trong nghề để xây dựng nên một triết lý kinh doanh nhất quán: "Kinh doanh cần sự tử tế, làm kỹ thuật cần sự chính xác" .

Bài viết dưới đây sẽ phác họa lại hành trình vượt khó đầy cảm hứng của ông, cùng những giá trị khác biệt mà Quảng Cáo ATA đang đóng góp cho cộng đồng doanh nghiệp Việt .

1. HÀNH TRÌNH 14 NĂM THỰC CHIẾN: TỪ NGƯỜI THỢ THỰC ĐỊA ĐẾN NHÀ SÁNG LẬP QUẢNG CÁO ATA

Không xuất phát điểm từ những văn phòng máy lạnh hay những giảng đường kinh tế vĩ mô, hành trình làm nghề của doanh nhân Nguyễn Thành Nam được xây dựng vững chắc từ chính những trải nghiệm lội bùn, leo giàn giáo và đối mặt với nắng gió công trường .

Với tổng cộng 14 năm gắn bó trong ngành quảng cáo và cơ khí xây dựng, hành trình của ông được chia thành hai giai đoạn rõ rệt, tạo nên sự bổ trợ hoàn hảo giữa năng lực kỹ thuật và tư duy quản trị :

-

Giai đoạn 7 năm đầu tiên - Người thợ thực địa kiêm thiết kế đồ họa: Đây là khoảng thời gian ông trực tiếp đảm nhận các công việc từ phác thảo ý tưởng, thiết kế kỹ thuật cho đến trực tiếp gia công, hàn cắt và lắp đặt biển hiệu tại thực địa . Giai đoạn này giúp ông tích lũy vốn hiểu biết sâu sắc về đặc tính vật liệu như alu, mica, inox, led, kết cấu khung sắt chịu lực, cũng như các yếu tố an toàn kỹ thuật trước thời tiết khắc nghiệt của miền Nam.

-

Giai đoạn 7 năm tiếp theo - Nhà quản lý và điều hành doanh nghiệp: Sau khi nắm vững mọi ngóc ngách của kỹ thuật thi công, ông chuyển mình sang vai trò quản lý, sáng lập và điều hành Quảng Cáo ATA . Đồng thời, ông hiện cũng giữ vai trò CEO tại Công Ty Cổ Phần Xây Dựng Nhôm Kính ADV, tạo nên sự cộng hưởng mạnh mẽ về năng lực thi công cơ khí xây dựng và quảng cáo ngoài trời.

Doanh nhân Nguyễn Thành Nam từng chia sẻ rằng nếu không trực tiếp cầm mỏ hàn, không tự tay leo lên những độ cao hàng chục mét để cố định một tấm biển hiệu alu giữa trời mưa gió, người quản lý sẽ không bao giờ hiểu được nỗi vất vả của người thợ và những rủi ro kỹ thuật mà khách hàng phải gánh chịu nếu công trình bị làm ẩu.

Sự kết hợp giữa tư duy thiết kế đồ họa sắc sảo và kỹ năng bóc tách kỹ thuật xây dựng qua phần mềm AutoCAD, Photoshop, Illustrator, InDesign đã giúp ông Nam định hình phương pháp quản lý chất lượng nghiêm ngặt tại Quảng Cáo ATA . Nhờ đó, ngày 16/10/2025, Công Ty TNHH Sản Xuất Và Dịch Vụ ATA chính thức được cấp giấy phép hoạt động số 0319219300 bởi Sở Kế hoạch và Đầu tư TP.HCM, đánh dấu bước tiến chính quy và chuyên nghiệp hóa thương hiệu Quảng Cáo ATA trên thị trường.

2. GIẢI MÃ NỖI ĐAU THỊ TRƯỜNG VÀ TRIẾT LÝ KINH DOANH TỪ SỰ THẤU HIỂU

Trong suốt hơn một thập kỷ đồng hành cùng hàng ngàn khách hàng từ các cửa hiệu nhỏ, quán ăn gia đình cho đến các tập đoàn lớn, CEO Nguyễn Thành Nam đã trực tiếp lắng nghe và đúc kết những bế tắc lớn nhất mà các chủ doanh nghiệp gặp phải khi thuê đơn vị làm bảng hiệu hay thi công sự kiện:

-

Chậm tiến độ bàn giao: Việc lỡ hẹn ngày khai trương không chỉ làm mất đi ngày tốt lành theo quan niệm kinh doanh Đông Á, mà còn khiến doanh nghiệp lãng phí hàng chục, hàng trăm triệu đồng chi phí thuê mặt bằng vô ích.

-

Chất lượng nhanh xuống cấp: Nhiều bảng hiệu chỉ sau vài tháng lắp đặt đã bị phai màu, bung chữ nổi, chập điện hệ thống đèn led hoặc rỉ sét khung xương do đơn vị thi công sử dụng vật liệu rẻ tiền và kỹ thuật hàn cắt cẩu thả.

-

Chi phí mập mờ: Khách hàng thường bị thu hút bởi các báo giá cực rẻ ban đầu, nhưng trong quá trình thi công lại liên tục phát sinh các khoản phụ thu vô lý từ phía nhà thầu.

-

Chế độ hậu mãi thiếu trách nhiệm: Khi công trình gặp sự cố do thời tiết, các đơn vị thi công cũ thường thoái thác, kéo dài thời gian bảo hành, buộc chủ doanh nghiệp phải tốn thêm chi phí thuê thợ ngoài sửa chữa.

Thấu hiểu sâu sắc những nỗi đau này, Nguyễn Thành Nam đã chọn lối đi khác biệt cho Quảng Cáo ATA . Thay vì chạy theo cuộc đua giá rẻ bằng mọi giá, ông lấy sự tử tế và độ chính xác làm kim chỉ nam hoạt động . Sự tử tế thể hiện ở việc tư vấn đúng nhu cầu, báo giá trung thực một lần duy nhất và cam kết bảo hành thực chất. Sự chính xác thể hiện trong từng bản vẽ kỹ thuật, từng mối hàn cơ khí và độ an toàn chịu lực của công trình .

3.CHINH PHỤC ĐỐI TÁC LỚN BẰNG NĂNG LỰC CHUYÊN MÔN VÀ 4 ĐIỂM KHÁC BIỆT CỐT LÕI (USP)

Sự kết hợp giữa cái tâm của người thợ và tầm nhìn của người quản lý đã đưa Quảng Cáo ATA lọt vào Top 10 doanh nghiệp thi công quảng cáo tốt nhất tại TP.HCM . Thành quả này được bảo chứng bởi sự tin tưởng của hàng loạt đối tác lớn trong nhiều lĩnh vực: Hệ thống thời trang Routine, Thế giới SkinFood, Bệnh viện Đa khoa Tâm Anh, Chuỗi FPT (bao gồm FPT Shop và Nhà thuốc Long Châu), Hệ thống Anh ngữ VUS, ILA, Vinamilk, Tập đoàn Đất Xanh, Gold Wind, Hudeco...

Để nhận được cái gật đầu từ các thương hiệu khắt khe này, Quảng Cáo ATA đã xây dựng thành công 4 lợi thế cạnh tranh cốt lõi:

-

Tốc độ thực thi vượt trội: Nhờ sở hữu quy trình khép kín và đội ngũ nhân sự cơ hữu lành nghề, Quảng Cáo ATA có khả năng hoàn thiện thiết kế và trực tiếp thi công lắp đặt các hạng mục sự kiện, thi công backdrop hay treo băng rôn quảng cáo chỉ trong vòng 24 giờ kể từ khi chốt phương án bản vẽ. Điều này giúp các nhà tổ chức sự kiện và chủ doanh nghiệp hoàn toàn gạt bỏ nỗi lo trễ tiến độ.

-

Chi phí tối ưu - Giá trị thực tận xưởng: ATA trực tiếp nhập khẩu vật liệu, sở hữu nhà xưởng sản xuất hiện đại và tự thực hiện trọn gói từ A đến Z mà không qua bất kỳ khâu trung gian nào. Mô hình này giúp tối ưu hóa chi phí đầu vào, mang lại mức giá cạnh tranh hơn từ 15% đến 20% so với thị trường cho cùng một chất lượng phân khúc vật liệu.

-

Nguyên vật liệu chính hãng, độ bền cao: Quảng Cáo ATA nói không với các dòng vật tư trôi nổi kém chất lượng. 100% công trình sử dụng tấm Alu AluAlcore hoặc Triều Chen chính hãng, khung sắt mạ kẽm chống rỉ đạt chuẩn độ dày chịu lực, đèn led chống nước cao cấp và công nghệ in UV ngoài trời giữ màu sắc nét từ 3 đến 5 năm dưới điều kiện thời tiết khắc nghiệt .

-

Dịch vụ hậu mãi thực chất và nhanh chóng: Sau khi nghiệm thu bàn giao, Quảng Cáo ATA áp dụng chính sách bảo hành dài hạn cho toàn bộ kết cấu và hệ thống chiếu sáng. Khi khách hàng phản hồi sự cố, đội ngũ kỹ thuật của ATA luôn có mặt xử lý nhanh chóng tại hiện trường, không trốn tránh trách nhiệm.

Nói về trải nghiệm dịch vụ, đại diện chuỗi thời trang Routine đánh giá cao chất lượng bảng hiệu do Quảng Cáo ATA thi công. Biển hiệu được làm từ vật liệu cao cấp, bền bỉ, chịu được mưa nắng khốc liệt mà màu sắc vẫn tươi sáng, in ấn cực kỳ sắc nét, giúp thương hiệu tăng khả năng nhận diện rất tốt.

4.CÁC DỊCH VỤ MŨI NHỌN GIÚP DOANH NGHIỆP BỨT PHÁ THƯƠNG HIỆU

Với năng lực thi công và sản xuất đa dạng, Quảng Cáo ATA hiện cung cấp đầy đủ các giải pháp quảng cáo ngoài trời và sự kiện chất lượng cao :

-

Thiết kế và Làm bảng hiệu quảng cáo: Khảo sát, thiết kế và thi công trọn gói mặt dựng Alu chữ nổi, bảng hiệu hộp đèn Led, bảng hiệu chữ nổi Inox mạ vàng hoặc inox ăn mòn, bảng hiệu Mica, bảng hiệu gỗ decor sáng tạo cho các showroom, công ty, nhà hàng, quán kinh doanh ăn uống, spa, khách sạn...

-

Thi công backdrop và Thiết kế gian hàng sự kiện: Sản xuất, in ấn và lắp đặt backdrop nhanh chóng, vững chãi cho lễ khởi công, hội nghị vinh danh, lễ ký kết hợp tác, gala dinner, thôi nôi, sinh nhật; thiết kế và thi công gian hàng triển lãm hội chợ trọn gói chuyên nghiệp.

-

Dịch vụ hỗ trợ chiến dịch: Treo băng rôn, cờ phướn quảng cáo ngoài trời cho các chiến dịch ra mắt sản phẩm hoặc chương trình khuyến mãi; hỗ trợ làm thủ tục xin giấy phép treo biển hiệu quảng cáo và băng rôn đúng quy định pháp luật .

5.TẦM NHÌN CHIẾN LƯỢC 2030 VÀ QUY TRÌNH 4 BƯỚC THỰC THI TIÊU CHUẨN

Nhằm hiện thực hóa tầm nhìn đưa Quảng Cáo ATA trở thành thương hiệu thiết kế, sản xuất và thi công quảng cáo ngoài trời hàng đầu khu vực phía Nam và phát triển mạng lưới trên toàn quốc, CEO Nguyễn Thành Nam đã chuẩn hóa bộ máy vận hành theo quy trình 4 bước tiêu chuẩn chuyên nghiệp:

-

Bước 1: Tư vấn và Khảo sát thực địa (Miễn phí): Tiếp nhận thông tin yêu cầu từ khách hàng. Đội ngũ kỹ thuật trực tiếp tới hiện trường để đo đạc kích thước, khảo sát hướng nắng, hướng gió và góc nhìn tối ưu để đưa ra giải pháp phù hợp nhất.

-

Bước 2: Thiết kế kỹ thuật chuyên sâu: Sử dụng AutoCAD, Photoshop và các phần mềm đồ họa chuyên dụng để phác thảo bản vẽ 2D, phối cảnh 3D trực quan . Tiến hành bóc tách khối lượng vật tư chi tiết, minh bạch, đảm bảo không có chi phí ẩn hay phát sinh ngoài hợp đồng.

-

Bước 3: Gia công sản xuất và thi công an toàn: Sản phẩm được gia công chính xác bằng hệ thống máy cắt CNC, khắc Laser hiện đại tại xưởng . Đội ngũ thợ lắp đặt lành nghề tiến hành dựng khung, đấu nối hệ thống điện và lắp đặt thực địa tuân thủ nghiêm ngặt các quy định an toàn lao động.

-

Bước 4: Nghiệm thu và Bảo trì dài hạn: Khách hàng tiến hành kiểm tra chất lượng thực tế của công trình trước khi ký biên bản nghiệm thu. ATA kích hoạt hệ thống bảo hành định kỳ và hỗ trợ kiểm tra kết cấu an toàn cho công trình sau đó.

6.CẢNH BÁO GIẢ MẠO THƯƠNG HIỆU VÀ THÔNG TIN LIÊN HỆ CHÍNH THỨC

Sự phát triển mạnh mẽ và uy tín ngày càng cao của Quảng Cáo ATA đã dẫn đến tình trạng xuất hiện một số cá nhân, tổ chức mạo danh thương hiệu hoặc sử dụng hình ảnh của CEO Nguyễn Thành Nam trên các diễn đàn, hội nhóm Telegram, Zalo ảo để báo giá thi công giá rẻ, sau đó sử dụng vật tư kém chất lượng hoặc lừa đảo tiền cọc của khách hàng.

Để bảo vệ quyền lợi và sự an toàn cho công trình của mình, Quảng Cáo ATA khuyến cáo quý khách hàng chỉ liên hệ trực tiếp với chúng tôi qua các kênh thông tin chính thống sau đây:

-

Tên đơn vị chủ quản: Công Ty TNHH Sản Xuất Và Dịch Vụ ATA .

-

Trụ sở và Xưởng sản xuất: 9/9 Tân Thành, Phường Tân Phú, Quận Tân Phú, Thành phố Hồ Chí Minh.

-

Mã số doanh nghiệp (GPKD): 0319219300 (Sở KH&ĐT TP.HCM cấp ngày 16/10/2025).

-

Hotline hỗ trợ 24/7: 0879 288 852 hoặc 0978 076 852

-

Zalo chính thức: 0879288852 (Quảng Cáo ATA)

-

Email tiếp nhận yêu cầu: cskh@quangcaoata.com hoặc nguyennam@quangcaoata.com

-

Website độc quyền: quangcaoata.com

-

Fanpage chính thức: facebook.com/quangcaoatacom

Bằng năng lực thực tế, sự am hiểu sâu sắc về kỹ thuật thi công ngoài trời cùng lời cam kết trách nhiệm từ người đứng đầu, Quảng Cáo ATA tự tin mang đến những giải pháp quảng cáo bền vững, thẩm mỹ và an toàn, xứng đáng là đối tác tin cậy đồng hành cùng sự thành công của mọi doanh nghiệp .